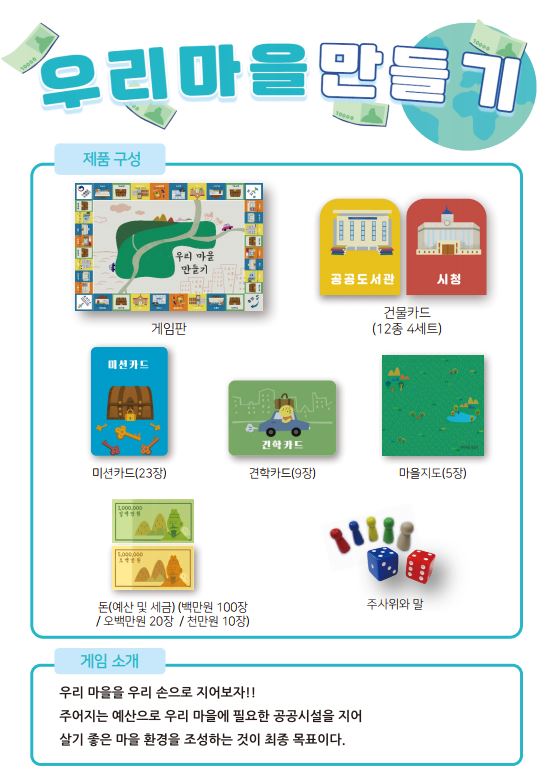

어린이/청소년을 위한 우리마을 만들기 보드게임

ㅁ게임 소개우리 마을을 우리 손으로 지어보자!!주어진 예산으로 우리 마을에 필요한 공공시설을 지어살기 좋은 마을 환경을 조성하는 것이 최종목표이다.* 어린이/청소년을 위한 체험형 재정교육 교구 "우리마을 만들기" 보드게임을 교사/강사들이 DIY로 준비해서 진행할수 있도록 온라인에 도안을 공개했습니다.* 유투브 게임 소개영상 링크:https://youtu.be/bPh7w1Ynmyg?si=vle-8FQVptw9AFxhㅁ콘텐츠 이용 안내- 준비물 : 게임판, 건물카드, 미션카드, 견학카드, 마을지도, 화폐, 주사위와 말 (첨부파일 참고)- 한 사람(팀)당 3000만원씩 나눈다. 박스에는 총 5억원이 담겨 있다. (100만원 10장, 500만원 2장, 1000만원 1장씩 갖도록 한다.)- 게임을 진행할 말을 선택하고, 먼저 게임을 시작할(주사위를 먼저 굴릴) 팀(사람)을 정한다.- 2개의 주사위를 던져서 나온 숫자의 합만큼 게임판에서 말을 움직이며 이동한 칸에서 지시한 내용을 따르도록 한다.- 이동한 칸에 있는 시설들은 살기 좋은 마을을 만드는 데 필요한 공공시설이다. 건물카드에는 각각의 공공시설에 대한 설명이 적혀 있다.- 게임 중 도달한 칸에 적힌 공공시설을 우리 마을에 지을 것인지를 결정한다.- 마을에 건물을 짓기로 결정했다면 해당되는 건물카드의 뒷 장을 소리내어 읽는다.- 시설을 짓기 위한 금액(토지와 건물을 합한 금액)을 지불하고, 마을지도에서 원하는 위치에 건물을 위치시킨다.ㅁ 첨부파일 (체험형 교구 도안 및 규격)- 우리마을 만들기 게임 설명서 (A5)- 우리마을 만들기 게임판 (앞/뒤) / 420X590- 우리마을 만들기 마을지도 (앞/뒤) / 210X210- 건물카드 (12종 4세트) / 50X60- 미션카드 (23장) / 58X88- 견학카드 (9장) / 70X50- 화폐 3종 (백만원 100장, 오백만원 20장, 천만원 10장) / 82X42ㅁ 저작물 이용안내- 한국재정정보원이 창작한 본 저작물은 "공공누리" 제1유형:출처표시+상업적이용금지 조건에 따라 이용할 수 있습니다.

> 알림·소식 > 발간자료 > 기타 발간물

> 알림·소식 > 발간자료 > 기타 발간물